История о том, как я осознала своё провальное финансовое положение прямо перед Новым годом, но в итоге нашла способ по-взрослому расправиться с праздничными тратами.

Часть первая. Я в огне

Я работаю репетитором по английскому языку, поэтому моя зарплата непостоянна и зависит от сезона. С марта по май, когда выпускники готовы много заниматься перед экзаменами, я могу зарабатывать до 170 тысяч рублей в месяц, а летом едва дотягиваю до 20 тысяч. В декабре и январе доходы тоже резко падают: у всех праздничное настроение и ученики постоянно отменяют занятия.

Если разделить мой годовой доход на 12, получится в среднем около 60 тысяч рублей в месяц. Из них я отдаю 16 тысяч за аренду жилья, а ещё 15 — откладываю на депозит, потому что нужно иметь подушку безопасности на случай непредвиденных расходов — болезни или необходимости помочь семье. Оставшихся денег мне вполне хватает на жизнь.

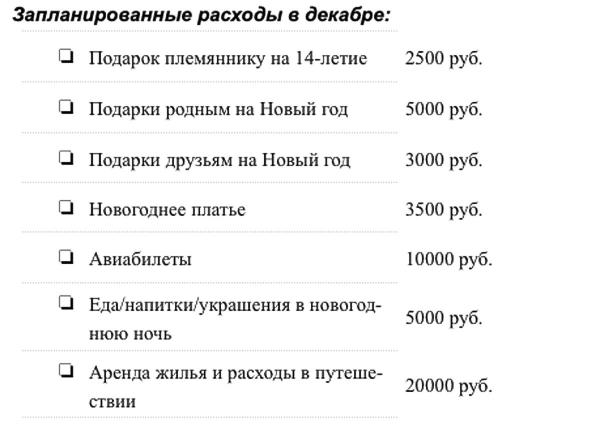

Но в начале декабря я осознала, что новогодняя мишура и фонарики вызывают у меня не только радость, но и смутную тревогу. Осенью у меня было несколько крупных трат: комиссии репетиторским сайтам за новых учеников, риелтору за съём жилья, лечение у стоматолога. Кроме того, перед Новым годом предстоят большие расходы: купить подарки родителям, племяннику и друзьям, организовать новогоднее путешествие, найти праздничное платье, разделить расходы на новогодний стол. Я составила список трат и крепко задумалась.

Всего выходит 49 тысяч рублей. Я посчитала, что с учётом крупных трат осенью и отмен занятий в декабре я всё это не потяну.

Часть вторая. Перебираю варианты и ищу выход

Я набросала несколько способов свести доходы с расходами.

- Сократить траты. Например, вычеркнуть покупку платья, не ехать в путешествие или купить подарки подешевле. Надёжный, но грустный вариант.

- Взять в долг у друзей. Неплохо, но мои друзья — не лучшие кредиторы. Обычно у них те же проблемы перед праздниками, что и у меня. Да я и не хочу мешать дружеские отношения с финансовыми.

- Оформить кредит. Но в этом случае придётся переплатить не меньше десяти процентов, а для моей ситуации это не подходит.

- Попробовать кредитную карту с беспроцентным периодом. Звучит здраво, потому что есть возможность получить деньги сейчас, когда они очень нужны, а расплатиться позднее — когда их опять будет достаточно. И при этом не платить проценты!

Часть третья. Боюсь кредиток

Вообще я патологически боюсь быть кому-то должной, поэтому никогда раньше не брала в долг и не оформляла кредитные карты. Мне всегда казалось, что банк обязательно найдёт способ обмануть и отобрать у меня последнее.

Но недавно я стала замечать, что мои знакомые активно пользуются кредитными картами, а за границей кредитка вообще есть у всех. Я подумала, что если я внимательно прочитаю договор, буду следить за тратами и быстро погашу долг, пока беспроцентный период не истёк, то смогу выйти из этой эпопеи без потерь.

Часть четвёртая. Изучаю условия и иду оформлять

Почти все банки предлагают кредитные карты с беспроцентным периодом. Я долго изучала сайты банков и остановилась на карте МКБ «Можно больше». Как обычно, не все условия и расходы очевидны с первого взгляда, поэтому я внимательно прочитала договор и приложения к нему. Делюсь нюансами.

- Четыре месяца без процентов

По карте МКБ «Можно больше» беспроцентный период может длиться до 123 дней — а это около четырёх месяцев. Отсчёт идёт от даты, когда первая покупка отразится на счете карты. Этого времени мне с лихвой хватит, чтобы погасить долг. Если пользоваться кредиткой дольше, придётся платить от 21% годовых, что в мои планы не входит.

- Лимиты от 30 до 800 тысяч рублей

На сайте я оформила заявку и выбрала лимит в 50 тысяч рублей. Можно взять до 800 тысяч рублей, но мне столько не нужно.

- Комиссия за активацию карты и неочевидные платежи

Через несколько дней карта была готова. В банке я уточнила, сколько стоит карта. Комиссия за ее активацию — всего 499 рублей. И там же узнала, что, помимо стоимости активации, в конце каждого месяца мне нужно будет вносить минимальные обязательные платежи — 5% от суммы трат. Если учитывать, что дата моей первой покупки по карте запланирована на 3 декабря, то мой график платежей будет выглядеть так:

- 3 декабря: первая покупка

- 5 или 6 декабря: пройдет операция по счету (от неё начнется отсчёт 123 дня). Тогда же спишется и комиссия за активацию 499 рублей

- До конца декабря я потрачу всего 50 000 рублей (50 000 рублей – 499 комиссия за активацию + мои траты 49 501)

- До 31 января: 2 500 рублей (обязательный платёж);

- До 29 февраля: 2 375 рублей(обязательный платёж);

- А до 30 марта нужно полностью погасить кредит 45 125 рублей (истекает беспроцентный период).

- Снятие наличных — можно, но лучше так не делать

Ещё одно важное условие — можно снимать наличными до 50% от своего лимита (в моём случае это 25 тысяч рублей), но тогда прекратится беспроцентный период. От этого пропадает весь смысл моей затеи, поэтому я не буду снимать наличные.

- СМС-уведомления VS Приложение

СМС-уведомления дополнительно стоят 59 рублей в месяц. Мне гораздо удобнее бесплатно смотреть свои траты в приложении «МКБ Онлайн» или в личном кабинете на сайте, поэтому я попросила сотрудницу банка не включать мне СМС-уведомления.

- Беспроцентный период не истекает, если вовремя погасить долг

Карта действует шесть лет. Если вовремя погашать долг, можно будет снова и снова пользоваться таким же беспроцентным периодом, не оформляя новую карту.

Часть пятая. Делаю предновогодние покупки и планирую путешествие

Эпилог. Делаю выводы и ощущаю себя взрослой

Взяв ответственность за долг, я даже почувствовала себя более взрослым и серьёзным человеком. Мне показалось, что в моём случае кредитная карта — идеальный выход. Главное — изучить все условия, следить за тратами в личном кабинете, не выходить за лимиты и погасить кредит за 123 дня.

Я рада, что не стала из-за финансового провала в начале зимы отказываться от новогоднего путешествия и подарков.

Сейчас только середина декабря, а я уже сделала все новогодние покупки. Перед праздниками мне не придётся никуда спешить, в панике бегать по магазинам или ждать доставку, которая всегда увеличивается перед Новым годом. Я смогу спокойно украсить дом, подготовить праздничный вечер и провести время с близкими.